📋 O que é P2P Lending?

O P2P Lending (Peer-to-Peer) é um modelo de investimento onde os investidores emprestam capital diretamente a projetos, empresas ou particulares através de plataformas que fazem a intermediação, análise de risco e cobrança.

Apesar de algumas plataformas serem reguladas, P2P Lending não é um depósito bancário e não existe garantia estatal do capital investido. O retorno está sempre associado a risco de crédito.

Esta página compara quatro plataformas conhecidas, duas portuguesas e duas internacionais, com base em características públicas e experiência prática de utilização ao longo de vários anos.

🖼️ Guia Visual

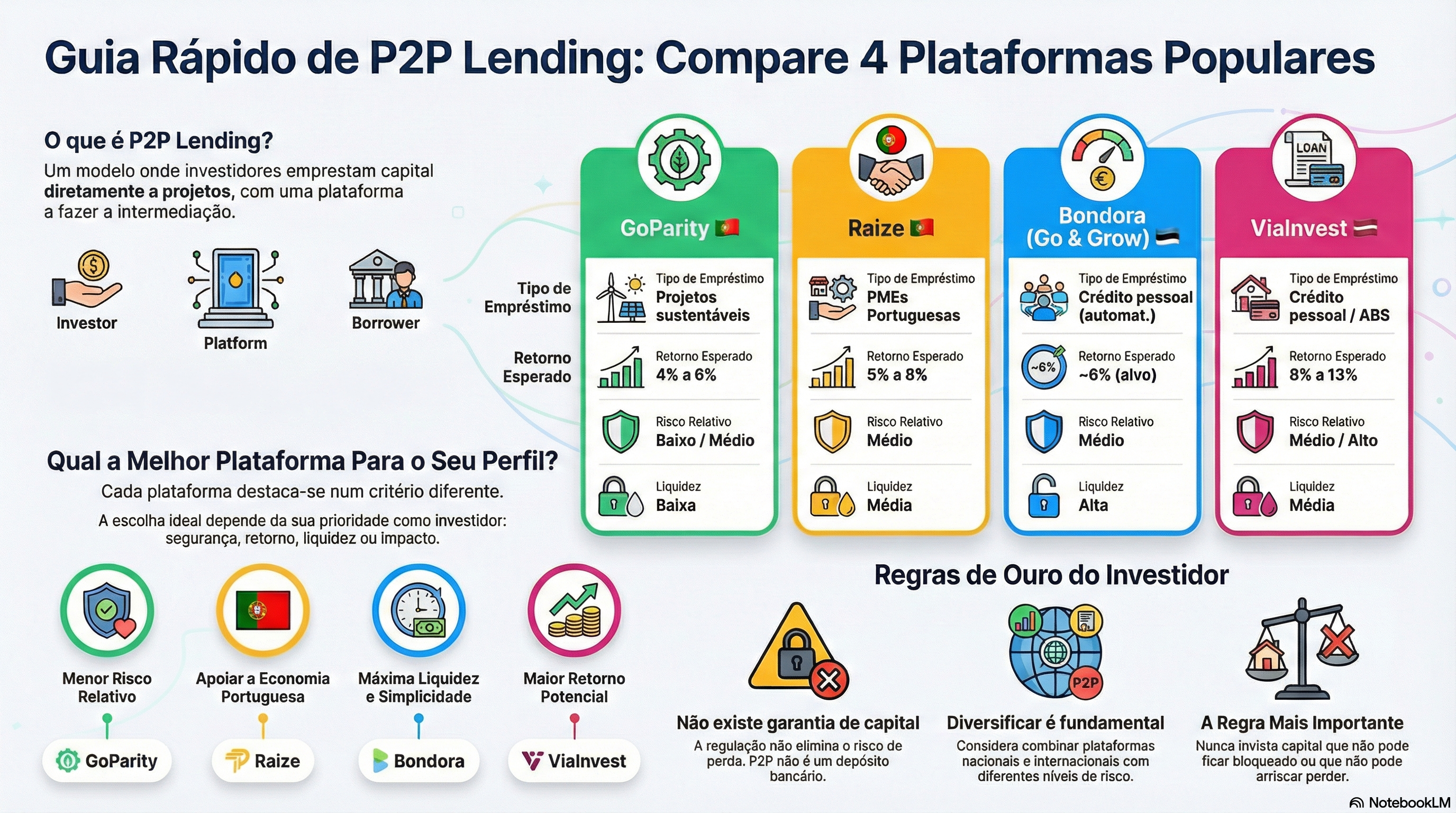

Visão geral rápida das plataformas GoParity, Raize, Bondora e ViaInvest.

🔍 Visão Geral

| Plataforma | País | Tipo de Empréstimo | Liquidez | Risco Relativo |

|---|---|---|---|---|

| GoParity | Portugal 🇵🇹 | Projetos sustentáveis | Baixa | Baixo / Médio |

| Raize | Portugal 🇵🇹 | PME's | Média | Médio |

| Bondora (Go & Grow) | Estónia 🇪🇪 | Crédito pessoal (automatizado) | Alta | Médio |

| ViaInvest | Letónia 🇱🇻 | Crédito pessoal / ABS | Média | Médio / Alto |

GoParity

✅ Prós

- Forte foco em impacto sustentável e social

- Plataforma portuguesa, com enquadramento legal nacional

- Elevada transparência e documentação detalhada dos projetos

- Perfil de risco relativamente conservador dentro do P2P

❌ Contras

- Capital geralmente bloqueado até à maturidade

- Liquidez reduzida (mercado secundário limitado ou inexistente)

- Retornos mais baixos comparativamente a plataformas internacionais

⚠️ Riscos

- Incumprimento ou atraso dos projetos

- Risco de iliquidez durante o prazo do empréstimo

- Não existe garantia estatal do capital

📈 Retornos Esperados

Aproximadamente 4% a 6% ao ano, dependendo do projeto

Raize

✅ Prós

- Apoio direto à economia real portuguesa

- Plataforma nacional e regulada

- Análise de risco relativamente rigorosa

- Possibilidade de mercado secundário (cessão de créditos)

❌ Contras

- Capital normalmente bloqueado durante o contrato

- Liquidez não garantida no mercado secundário

- Rentabilidade líquida pode ser afetada por comissões

⚠️ Riscos

- Incumprimento das empresas financiadas

- Sensibilidade a ciclos económicos

- Capital não garantido

📈 Retornos Esperados

Tipicamente 5% a 8% ao ano (bruto)

Bondora – Go & Grow

✅ Prós

- Elevada liquidez (levantamentos possíveis a qualquer momento)

- Juros acumulados diariamente

- Extremamente simples de usar

- Boa opção para capital de curto prazo ou reserva investida

❌ Contras

- Menor controlo sobre empréstimos individuais

- Produto com retorno-alvo, não garantido

- Plataforma estrangeira

⚠️ Riscos

- Risco agregado de crédito

- Possibilidade de limitação temporária de levantamentos

- Não existe garantia de capital nem fundo de depósitos

📈 Retornos Esperados

Retorno-alvo de cerca de 6% ao ano (não garantido)

ViaInvest

✅ Prós

- Retornos potencialmente mais elevados

- Prazos relativamente curtos

- Alguns produtos elegíveis para esquema europeu de compensação ao investidor (até ~20.000€, em condições específicas)

❌ Contras

- Maior risco relativo

- Plataforma estrangeira

- Estrutura dos produtos mais complexa

⚠️ Riscos

- Incumprimento dos mutuários

- Risco económico e regulatório

- A compensação ao investidor não é garantia de capital nem cobre todos os cenários

📈 Retornos Esperados

Aproximadamente 8% a 13% ao ano, dependendo do produto

⚠️ Proteção ao Investidor (Nota Importante)

- Nenhuma destas plataformas oferece garantia estatal do capital, como nos depósitos bancários

- A regulação melhora transparência e supervisão, mas não elimina risco

- A ViaInvest pode estar abrangida por esquemas de compensação ao investidor em condições específicas, o que não equivale a garantia de capital

📊 Comparação Final

| Critério | Plataforma Destaque |

|---|---|

| Menor risco relativo | GoParity |

| Economia portuguesa | Raize |

| Maior liquidez | Bondora |

| Maior retorno potencial | ViaInvest |

| Simplicidade | Bondora |

| Impacto social | GoParity |

💡 Conclusão

As plataformas de P2P Lending podem fazer sentido como complemento a uma carteira diversificada, mas não substituem investimentos garantidos.

Uma abordagem equilibrada pode combinar:

- Plataformas nacionais e internacionais

- Diferentes níveis de risco

- Produtos com e sem liquidez

👉 Nunca investir capital que não possa ficar bloqueado ou sofrer perdas.